Viele Menschen sind heute in Hypothek Bedingungen interessiert. Gehäuse ist für jeden etwas nötig, aber so bald sie zu bekommen, da es nicht jeder stellt sich heraus. Aufgrund des Fehlens der erforderlichen Menge an Geld und teuer begehrten „Quadratmeter“. Nun, viele von ihnen haben zu Hypotheken zurückgegriffen, sondern um die Bedingungen, unter denen sie ausgestellt ist, können Sie mehr Details erzählen.

allgemeine Informationen

Für den Anfang ist es lohnt sich, die Aufmerksamkeit, die der Differenz zwischen dieser Art von Darlehen von einem herkömmlichen Darlehen der Feststellung. Der erste Nachteil – diesmal. Die Hypothek ist für 5-50 Jahre ausgestellt. Aber meistens ist es genommen 15-25 (im Durchschnitt). Das zu viel. Hypotheken ausgegeben nur auf Wohnbedürfnisse. Das ist für den Kauf von Häusern, Wohnungen oder Bauarbeiten. Der dritte Nachteil ist, in der Zusage. Seine Rolle wird von Immobilien gekauft gespielt. Die Bank muss ist, dass es zu verkaufen und Nutzen zu gewinnen, wenn der Kunde Ihre Schulden nicht tilgen kann.

Dies ist – die allgemeinen Bedingungen der Baufinanzierung. Wenn Sie die Statistiken glauben, dann ist es für ihn den höchsten Anteil an Überbezahlung. Aber sie sind nicht sehr auffällig, wie der Mann sich über einen langen Zeitraum gibt. Außerdem haben manche Leute einfach keine andere Wahl. Jedoch in dem illustrativen Beispiel diesem Thema viel leichter zu verstehen.

Sberbank Dienstleistungen

In diesem Finanzinstitut Darlehen sind häufiger genommen. Und die Hypothek – ist keine Ausnahme, was nicht verwunderlich ist, weil Sberbank die beste ist, zuverlässig und erfolgreich im Land. Und bietet einen hervorragenden Service.

Was sind die Sparkasse Baufinanzierung Bedingungen? Recht günstig. Aber die Anforderungen an den jeweiligen Kunden.

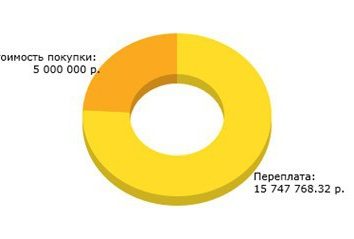

Angenommen, ein Mann hat für fünf Millionen Rubel für eine Wohnung gesucht. Geld, das er nicht hat, weil er in einer Hypothek interessiert war, sagen wir, 5 Jahre bei einem Zinssatz von 11,5%. Er wird einen Beitrag von 1 Million Rubel machen müssen. Es ist – 20% des Betrags. Insgesamt Bank, in der Theorie, nehmen Sie sich auf vier Millionen. Er wird den Antrag genehmigen, aber wenn es der Empfänger der Gehälter in der Sparkasse und in einem Monat bezahlte er ein Minimum von 115 000 Rubel als s / n. Jeden Monat wird es etwa 88 000 Rubel geben. Und als Ergebnis die Menge der zuviel gezahlten Beträge belaufen sich auf etwa 1,28 Millionen Rubel. Rentabel oder nicht – es ist jeder für sich entscheidet.

Überzahlungen von mehr Reife

Und wenn Sie berücksichtigen die anderen Bedingungen? Das gleiche Kreditsumme und Anzahlung sondern Ausgabe Darlehen als 5 und 30 Jahre – was passiert dann? Nichts Gutes, wie jeden Monat an einem Gehalt von 60 Tausend. Rub. eine Person auf 40 Tausend zahlen. reiben. wie Zahlungen, und als Ergebnis die Menge der zuviel gezahlten Beträge belaufen sich auf 10,9 Millionen Rubel, unter Berücksichtigung der Tatsache, dass die Menschen aus dem Zustand, in 2,5-mal weniger „nehmen“ wird. Dies sind die Bedingungen der Baufinanzierung in der Sparkasse. Dies ist keine Fiktion – alles überprüft werden kann, weil zu diesem Zweck jetzt gibt spezielle Online-Rechner ist.

Was brauchen Sie von einem Client?

So oben angegeben sind kurz, die Bedingungen der Baufinanzierung in der Sparkasse. Jetzt können Sie in das Thema vertiefen und darüber reden, was Sie an das Kreditinstitut ihrer potenziellen Kunden benötigen „gut“ auf die Frage des Darlehens zu geben.

Das erste – das Alter. Hypotheken können alt 21 Jahren ausgestellt beginnen. Das Höchstalter ist begrenzt, in der Regel 65 Jahre, aber es ist so viel auf der Rückzahlung der Schulden, wenn ein Mann zu sein. Doch die sprichwörtlich Sberbank verschiedene erweiterte Rahmen. Ihre Höchstalter ist 75 Jahre.

Das wichtigste Kriterium – es ist Dienstalter. In der Regel sollte es mindestens ein Jahr sein. Und 6 Monate – an der gleichen Stelle. Es ist ratsam, nicht zu „springen“ von einem Unternehmen zum anderen – solche Leute die Bank nicht traue.

Aber die wichtigsten Begriffe der Baufinanzierung sind in der Höhe des Einkommens gedeckt. Man muss genug verdienen. Da jeden Monat wird er verpflichtet, der Bank 40-50% ihres Einkommens zu geben. By the way, sind eine Priorität für die Bank immer die Menschen, die rentable Investitionen haben (zB Aktien). Wenn der Kunde eine Investition in Gold hat, Wertpapiere und Futures (Optionen) erforderlich ist, dies zu bestätigen. Dies sind die Bedingungen der Baufinanzierung.

Was sonst noch berücksichtigt wird?

Von den oben – es ist nicht alle Bedingungen des Staates der Baufinanzierung. Auch kann die Bank berücksichtigen, das Einkommen der engsten Verwandten des Kunden (in diesem Fall, wenn sie Bürgen) und weiter bestätigen, die Quelle der Gewinne. Zum Beispiel auf Immobilien mieten.

Mehr sollte eine Person alle noch ausstehenden Schulden nicht haben. Perfekte Kredit-Geschichte – eine direkte Möglichkeit, den Kredit zu bekommen.

By the way, wichtige Präsenz sozaomschika. Paar Kunden (Mann und Frau) geben Hypotheken häufiger als Single. Denn wenn bürgt für die Zahlung von nur zwei Menschen, ihre Verantwortung nicht überleben kann. Darüber hinaus ist die Gesamteinkommen einer größeren Arbeit. Ein sozaomschiki mit Kindern (zwei oder mehr) ist berechtigt, die Mutter Kapital nutzen – sie die erste Zahlung oder einen Teil des Darlehens zurückzahlen. Es – Vorzug Baufinanzierungen in Deutschland. Die Bedingungen der Rest sind die gleichen wie für andere Kategorien von Kunden.

Fristen, Zinsen und Gebühren

Baufinanzierung Bedingungen sind einfach, aber reichlich. Wie bereits erwähnt, ein Darlehen dieser Art für verschiedene Begriffe sein kann auszustellen. Aber bestimmt die Bank selbst. Es hängt vom Alter des Kunden, Einkommen und Kredithöhe. Es ist klar, dass, wenn eine Person will zwei Millionen Rubel leihen, er wird sie nicht gibt ein Jahr. Es sei denn natürlich, nicht sein Gehalt von 250 000 Rbl. / Monat. Aber mit so Einkommen Menschen in zwei Millionen Darlehen nicht nehmen, so kann es nicht einmal ein Beispiel betrachtet werden.

Beiträge unterscheidet sich auch. So bietet zum Beispiel der berüchtigte Sparkasse der Teilnehmer des Projektes „Junge Familie“ machen nur 10% der Gesamtkosten des Wohnens. Und wenn es ein Kind seiner Größe ist auf 5% reduziert. Der gleiche Vorteil, mit guten Bedingungen der Baufinanzierung in Moskau.

Der Zinssatz in Banken ist fast das gleiche. Sie schwankt im Durchschnitt 12 bis 14%.

Unterlagen

Nun, dann, in dem es Hypothekendarlehen Bedingungen in kurzen verständlich. Und jetzt die notwendigen Unterlagen.

Dieser Mann aus der Bank „gut“ für ein Darlehen erhalten hat, wird er ein Paket von Dokumenten sammeln muß. Das Wichtigste – es ist eine Anwendung für eine Hypothek und Profil. Auch benötigen eine Kopie des Reisepasses, Versicherungsbescheinigung INN, Militär Ticket (für Männer), das Dokument auf Bildung, Ehe / Scheidung, Geburt von Kindern und sogar arbeiten Buch. Vorgesehen ist, und seine Fotokopie Version, die vom Arbeitgeber zertifiziert. Und natürlich sind die Dokumente, die den Nachweis des Einkommens.

Als Ergänzung eine Bescheinigung über die Eintragung (Aufenthaltsgenehmigung) verlangen kann, Kopien der Pässe von allen, die mit dem potentiellen Kreditnehmer zusammen leben, und mehr Papiere bestätigt wird, dass die Person, bestimmte wertvolle Eigenschaft besitzt. Wenn jedoch etwas außer einem Standard-Set von Instrumenten erforderlich ist – wird die Person benachrichtigt. Am wichtigsten ist – nicht zu vergessen die Originale.

Vorschläge für militärische

Sie sollten besondere Aufmerksamkeit zu beachten. Military Hypothekenkreditbedingungen bietet andere, profitabler. Zunächst muss jeder Mitarbeiter Vertrag in der NIS einschreiben. Diese – das Spar- und Hypothekargeschäft System. Jedes Jahr auf Kosten des Militärs wird eine bestimmte Menge an Bargeld gutgeschrieben werden, die für alle gleich ist. Im Jahr 2015 zum Beispiel betrug es 245.880 Rubel. / Jahr. Nach drei Jahren der Teilnahme an dem militärischen System kann einen Bericht einreichen, wenn sie ein Zertifikat erhalten möge, die ihm das Recht geben werden, um gezielte Kredite für den Wohnungsbau in der Bank zu erhalten. Auf welcher Art von Immobilien – es wird anschließend bestimmt.

Nach dem Militär geht an die Hypothekenbank, die Zusammenarbeit mit NIS eröffnet dort ein Konto, und das nimmt das gesammelte Geld. Sie bezahlten die erste Hypothekenzahlung. Dies wird durch den Abschluss des Kreditvertrags gefolgt. Das Beste von allem – zahlt die Hypothek FGKU „Rosvoenipoteka“ aus dem Bundeshaushalt. Und der Betrag, der monatlich zurückgezahlt wird, gleich 1/12 Teil einer Lagergebühr von NIS. Allerdings gibt es eine Einschränkung – zum Zeitpunkt der Rückzahlung des Darlehens des Militär maximal 45 Jahre betragen soll.

Betreff Hypothek scheint einfach. Aber in der Tat, es enthält viele wichtige Nuancen. Die Hauptsache – es ist Hypothek Begriffe (in Moskau und anderen russischen Städten). Und sie müssen auf jeden Fall berücksichtigt werden, wenn Sie wirklich ein Bedürfnis haben, einen Kredit zu erteilen. Wir müssen versuchen, alles zu tun, was er auf den günstigsten Bedingungen ging.